质押、保理与ABS 互联网时代应收账款融资模式的新图景

在数字经济浪潮下,传统金融正与互联网深度融合,催生了应收账款融资模式的创新与变革。质押、保理与资产证券化(ABS)作为核心的应收账款融资工具,借助互联网技术平台,正以前所未有的效率与广度,为产业链上下游企业提供高效、灵活的金融中介服务,成为缓解中小企业融资难题、盘活存量资产的重要引擎。

一、互联网赋能下的应收账款融资模式演进

传统应收账款融资主要依赖银行与大型金融机构,流程复杂、门槛较高。互联网的介入,通过大数据、云计算、区块链等技术,实现了融资流程的线上化、自动化与透明化。在线平台能够整合企业交易数据、信用信息与物流记录,动态评估应收账款质量与风险,从而打破了信息不对称的壁垒,让融资服务得以覆盖更广泛的中小微企业。

二、三大主流模式:质押、保理与ABS的互联网实践

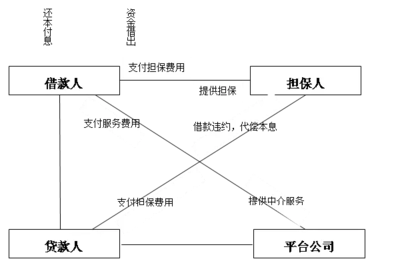

1. 应收账款质押融资

企业将应收账款作为质押物,向金融机构或互联网融资平台申请贷款。互联网平台通过实时对接核心企业供应链系统,验证贸易背景真实性,并监控回款账户,有效降低了质押风险。平台可提供从申请、评估、签约到放款的线上全流程服务,极大提升了融资效率。

2. 应收账款保理融资

企业将应收账款转让给保理商(包括银行、商业保理公司及互联网保理平台),提前获得资金。互联网保理平台通过连接买方、卖方与资金方,构建起动态的信用评估与风控体系。其中,反向保理模式依托核心企业信用,通过平台为其上游供应商提供融资,已成为供应链金融中的重要创新。

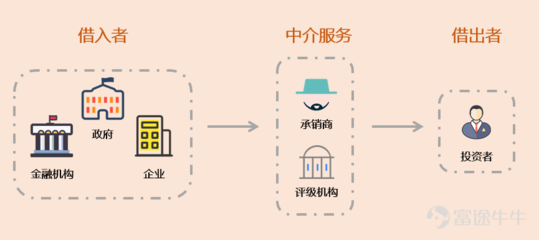

3. 应收账款资产证券化(ABS)

企业将缺乏流动性但能产生稳定现金流的应收账款打包,通过结构化设计转化为可在金融市场上流通的证券。互联网平台在此过程中扮演了资产服务商与技术服务商的双重角色:一方面,利用技术手段实现资产筛选、现金流监控与自动化管理;另一方面,通过线上平台连接资产端与投资端,降低发行成本、扩大投资者范围。基于区块链的ABS平台更是实现了资产确权与交易过程的不可篡改,增强了市场信心。

三、互联网平台作为金融中介的核心价值

在应收账款融资生态中,互联网平台已超越单纯的信息撮合角色,发展为综合型金融中介服务提供者:

- 风险管理中枢:整合多维度数据,构建智能风控模型,实现动态预警与贷后管理。

- 流程优化引擎:通过标准化、自动化操作,缩短业务周期,降低运营成本。

- 生态连接器:链接核心企业、供应商、金融机构、投资者等多方主体,形成协同共赢的供应链金融生态圈。

- 创新实验室:持续探索基于人工智能、物联网等新技术的融资模式,如动态折扣、票据数字化等衍生服务。

四、挑战与未来展望

尽管互联网化带来了显著效益,但行业仍面临数据安全、法律合规、资产质量参差不齐等挑战。随着监管框架的完善与技术的成熟,应收账款融资将进一步向智能化、平台化与生态化方向发展。区块链技术有望彻底解决应收账款的确权与流转难题;开放银行模式将促进金融数据的安全共享;而ESG理念的融入,或将引导应收账款融资更关注可持续供应链的建设。

在互联网的催化下,质押、保理与ABS等应收账款融资模式正经历深刻重塑。它们不仅是金融工具的创新,更是产融结合、服务实体经济的重要路径。通过技术驱动的金融中介服务,应收账款这一“沉睡资产”正被激活,为构建更具韧性、包容性的现代金融体系注入源源不断的动力。

如若转载,请注明出处:http://www.wodeshuomingshu.com/product/86.html

更新时间:2026-06-19 04:56:02